NAPOMENA: sadržaj je u mnogim dijelovima zastario, radi se o dokumentaciji FMK aplikacije

Proizvodnja po osnovu ovog radnog naloga¶

- Sadržaj

- Proizvodnja po osnovu ovog radnog naloga

- Proizvodnja

- Podešenja prije knjiženja

- Početna stanja

- Ulaz sirovina, kalkulacija tipa 10

- Obračun radnog naloga

- Šta smo dobili?

- Izlaz kupcu po veleprodaji - kalkulacija tip 14

- Zaduženje prodavnice gotovih proizvoda - kalkulacija tip 11

- Zaduženje prodavice u potpunosti je analogno zaduženju prodavnice robe:

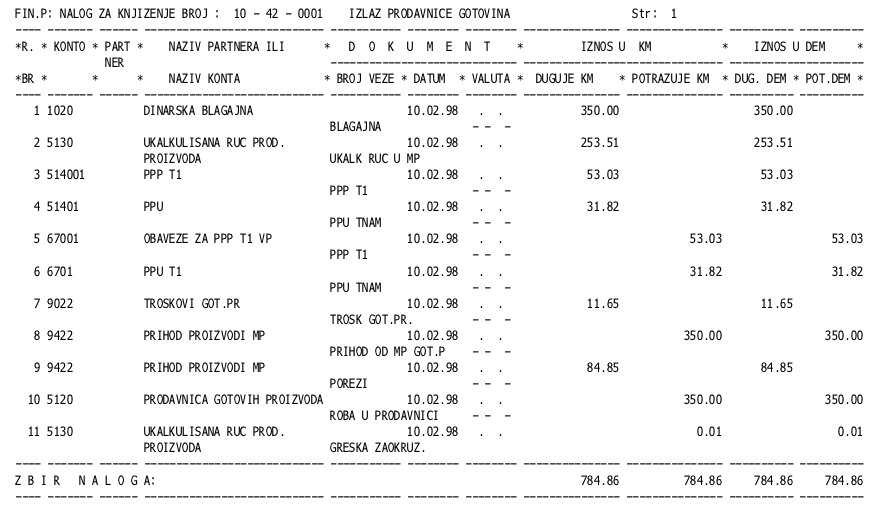

- Razduženje prodavnice gotovih proizvoda - kalkulacija tip 42

U ovom materijalu ćemo se usresrediti na određene varijante vođenja proizvodnje.

Odmah moramo napomenuti da je ova evidencija vrlo često različita od slučaja do slučaja, zavisno od prirode proizvodnje.

Međutim, potrudili smo se da obuhvatimo najčešće situacije, koje bi trebale omogućiti evidenciju za većinu preduzeća.

Sa stanovišta evidencije, korisnik mora odrediti šta želi voditi i koje ulazne podatke, shodno tome, može obezbjediti.

Proizvodnja¶

Ova varijanta obezbjeđuje materijalnu evidenciju magacina sirovina 2100, proizvodnje u toku 5000 , te magacina gotovih

proizvoda 5100.

Evidenciju sirovina, s obzirom da se program “sam” brine o tome, obezbjeđujemo po metodi prosječne

nabavne cijene.

Uzimamo proizvodnju za koje posjedujemo sljedeće podatke:

- ulazne fakture sirovina - ulaz u magacin 2100

- dokumente zaduženja proizvodnje u toku (razduženje 2100 i zaduženje 5000) po radnim nalozima.

- dokumente obračuna radnog naloga - izvještaj o količini proizvoda proizvedenih po određenom radnom nalogu.

Radni nalog predstavlja dokument kojim se otvara proces proizvodnje za određenu količinu jedne vrste proizvoda - najčešće.

Znači, otvaranjem radnog naloga broj 1, otvara se proizvodnja npr. 20 komada proizvoda P01.

U toku proizvodnje se vršetrebovanja po osnovu ovog radnog naloga. Znači, u proizvodnju se iz skladišta materijala prave trebovanja (može ih biti više) za određeni radni nalog.

Kada se proizvodnja završi, pravi se Obračun radnog naloga gdje program “izvuče” sva trebovanja po radnom nalogu, u našem slučaju, br 1.

Time se utvrđuje vrijednost utrošenih proizvoda za proizvodnju određenog broja proizvoda P01.

Ovo je “najčišći” slučaj. Organizacijom dokumentacije na ovaj način se uvijek egzaktno utvrđuje trošak sirovina po jedinici proizvoda.

Međutim, u slučaju da se trebovanja vrše za proizvodnju više proizvoda (te se praktično ne zna koliko otpada sirovina na pojedina nu vrstu proizvoda), onda moramo troškove sirovina razbiti na pojedina ne proizvode po određenom ključu. Mi smo se odlučili da te troškove razlomimo proporcionalno prodajnim cijenama (cijenama na tržištu) proizvoda.

Primjer takve proizvodnje smo sreli na primjeru pilane:

U toku mjeseca se vrše trebovanja balvana kategorija I , II, III (to su sirovine u procesu proizvodnje) u proces proizvodnje. Na kraju mjeseca, tehnolog daje izvještaj o proizvodnji gdje se daje:

- P01 (daska tip A) ............... 100 kom

- P02 (daska tip B) ............... 200 kom

- P03 (daska tip C) ............... 80 kom

S obzirom da je nemoguće utvrditi prilikom trebovanja šta će od toga biti proizvedeno (u praksi će to biti određeni dio svakog od proizvoda), a to nas operativno ni ne interesuje, najprimjerenije je da se na početku otvori radni nalog koji ima oznaku mjeseca ( RN 1 za januar, 2 za februar itd), te na kraju mjeseca shodno gornjem izvještaju proizvodnje utvrdimo utrošak sirovina, a cijenu koštanja proizvoda formiramo raspodjelom vrijednosti sirovina na pojedina ne proizvode.

Podešenja prije knjiženja¶

Šifrarnik “konta-tipovi cijena” sadrži odgovarajuće podatke koji programu “govore” o kakvoj se vrsti magacina govori.

Zato je potrebno za sve magacine koje koristimo postaviti odgovoarajuće tipove. U našim donjim primjerima postavljene su sljedeće vrijednosti:

Početna stanja¶

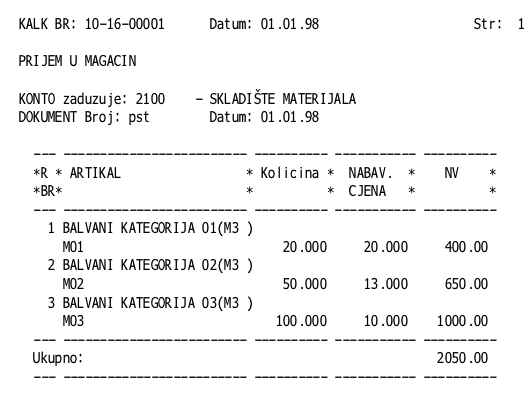

Krenimo od unosa dokumenata početnog stanja. Prvo pravimo početno stanje lagera 2100. To unosimo dokumentom tipa 16.

Sljedeće je početno stanje zaliha proizvoda. Međutim, ovdje ćemo malo zastati.

Sa sirovinama je jednostavno. Njih evidentiramo po njihovim stvarnim cijenama. Sa proizvodima je stvar umnogome kompleksnija. Nemoguće je utvrditi u određenom trenutku cijenu koštanja u kojoj e biti sadržani i materijalni i nematerijalni troškovi. Ali, s obzirom na to da su nam materijalni troškovi poznati u modulu KALK, onda se možemo odlučiti da nam 5100 u modulu materijalno daje u svakom trenutku cijenu koštanja za iznos materijalnih troškova proizvodnje.

Po periodičnim obračunima ćemo praviti finalni obračun klase 5. Da bi uvijek imali usaglašeno stanje, predlažemo da se po obračunu u modulu FIN otvori posebna analitika u klasi 5 na koju će se teretiti nematerijalni troškovi, npr.:

50001 - proizvodnja u toku, nematerijalni troškovi

51001 - magacin gotovih proizvodi , nematerijalni troškovi

Na taj način ćemo uvijek imati usaglašeno stanje konta 5100, 5000 u FIN i KALK.

Gornja analiza je uvod u pravljenje dokumenta početnog stanja 5100.

Znači, ako usvojimo da ćemo ovaj magacin voditi po cijeni koštanja, onda nam je kolona nabavne cijene praktično cijena koštanja proizvoda.

S obzirom da je elemenat sa kojim se operativno barata i tržišna prodajna cijena, nema razloga da i nju ne koristimo:

Na gornjem dokumentu imamo vrijednost marže, koja je praktično razlika između cijene koštanja - nabavne cijene sirovina i prodajne cijene.

Znači 5100 sa početnim stanjem je zaduženo sa 110 KM. Kolona marže je razlika između u prodajne vrijednosti i nabavne vrijednosti sirovina utrošenih u proizvode.

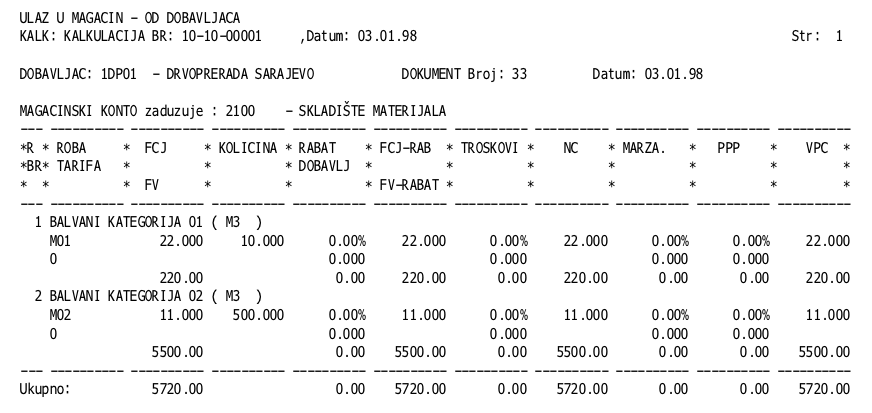

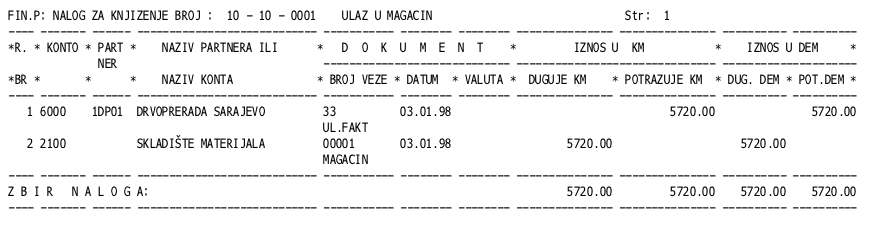

Ulaz sirovina, kalkulacija tipa 10¶

Napravimo obračun nabavke sirovina:

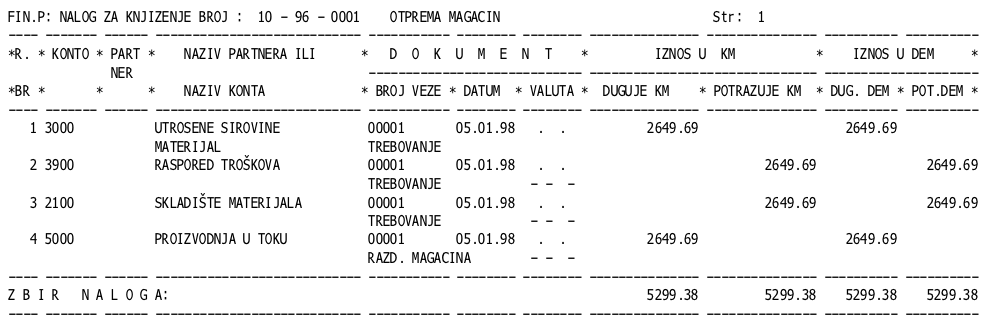

Ako prilikom ažuriranja odaberemo formiranje FIN naloga generiše se sljedeći nalog:

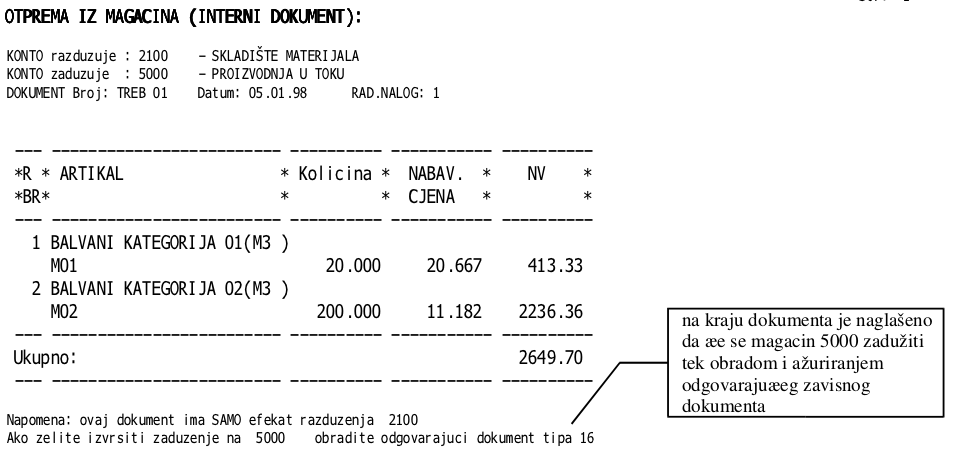

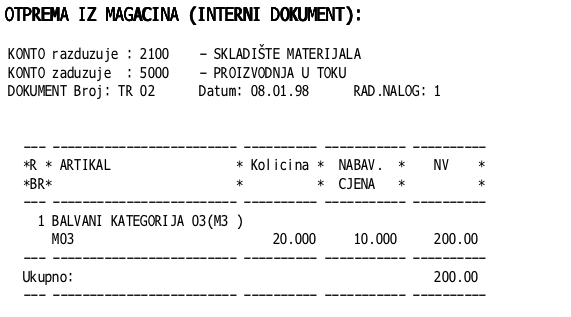

Trebovanje materijala iz skladišta - dokument tipa 96 -otprema magacin

Unesimo sada jedno trebovanje materijala. Uzmimo da se radni nalozi otvaraju mjesečno.

Pogledajmo masku za unos prve stavke:

Napomena: ako se broj radnog naloga ne pojavljuje onda je u opciji “parametri” , podopcija “Postaviti nazive troškova za RN”,potrebno odrediti naziv za trošak T1

(T1 postavite na TROŠAK 1).

Unesimo i drugu stavku pa odštampajmo dokument:

na kraju dokumenta je naglašeno da će se magacin 5000 zadužiti tek obradom i ažuriranjem odgovarajućeg zavisnog dokumenta

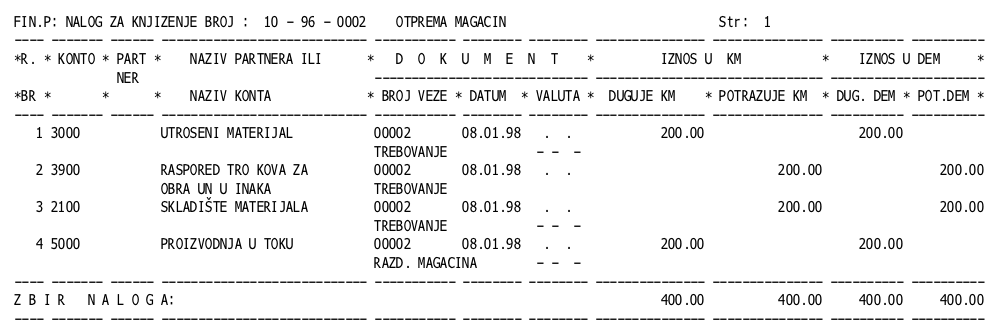

Prilikom razduženja, program utvrđuje srednju nabavnu cijenu po sirovinama. Prilikom ažuriranja prvo se formira odgovaraju i FIN nalog:

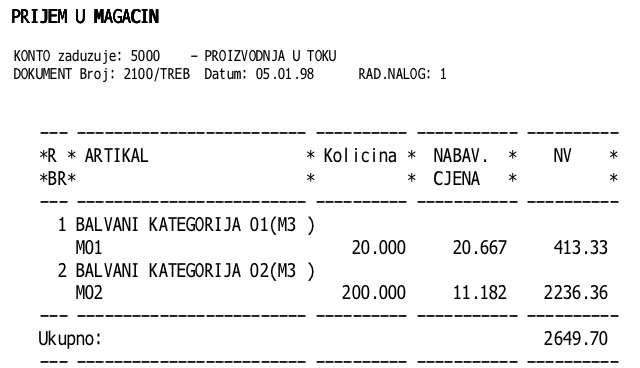

Po ažuriranju naloga, program formira nalog tipa 16, koji e obezbjediti ulaz sirovina na konto 5000. Pojavljuje se sljedeća poruka:

Sa <a-F10> vršimo obradu, te dokument 10-16-00003 štampamo (s obzirom da je on identičan dokumentu otpreme, dovoljno je da upišemo njegov broj na dokument trebovanja bez posebne štampe) i ažuriramo.

Na prijedlog o formiranju FIN dokumenta odgovaramo sa “N” jer smo sve u finansijama iskontirali kroz gornji dokument. Mi ćemo za primjer pokazati i ovaj dokument:

Praktično, možemo reči da su dokumenti 10-96-00001 i 10-16-00003 u paru. Međutim, ne smijete zaboraviti da, ukoliko budete

ispravljali npr. Dokument 10-96-00001 , te promjene moraju biti urađene i na dokumentu 10-16-00003 (program neće ove dokumente bez vaše intervencije sam usaglasiti).

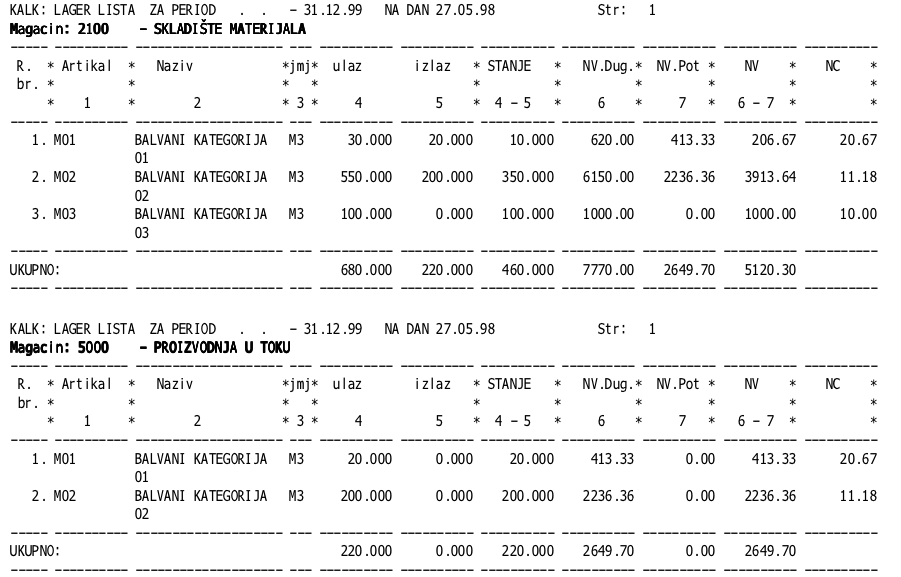

Da bi vidjeli šta smo dobili pogledajmo izvještaje lager liste za konta 2100 i 5000, nakon ažuriranja ovih dokumenata:

Sve je onako kako smo i htjeli. Istrebovani materijal je razdužen sa 2100, a nalazi se na stanju 5000.

Napravimo još jedno trebovanje materijala M03, po istom radnom nalogu. Odgovaraju i dokumenti su:

Program generiše FIN nalog:

Program formira i dokument 10-16-00004 koji nećemo odštampati (shodno gornjem obrazloženju), nego ćemo njegov broj upisati na kalkulaciju 10-96-00002 (da se zna).

Obračun radnog naloga¶

Uzmimo da je su u toku proteklog mjeseca izvršena samo dva gornja trebovanja. Dobili smo izvještaj o proizvodima koji su proizvedeni po radnom nalogu br 1.

Da bi objasnili unos ovog dokumenta pogledaćemo masku za unos prve stavke:

Ukoliko se odlučimo da u cijenu koštanja proizvoda ne stavljamo nematerijalne troškove onda ćemo troškove na maski broj 2 ostaviti da su troškovi 0.

( Uvođenje ostalih troškova proizvodnje u obračun cijene koštanja je moguće ako se utvrde ključevi za pojedine - najbitnije nematerijalne troškove, i oni se rasporede po pojedinim artiklima. Mi ovu mogućnost nismo zanemarili, ali je većina korisnika na stanovištu da je dovoljno ukalkulisanje utroška sirovina , a da se nematerijalni troškovi obračunavaju po periodičnim obračunima)

U našem primjeru , došlo je do proizvodnje tri vrste artikala P01, P02, P03. Unos podataka se vrši kroz gornje maske za unos.

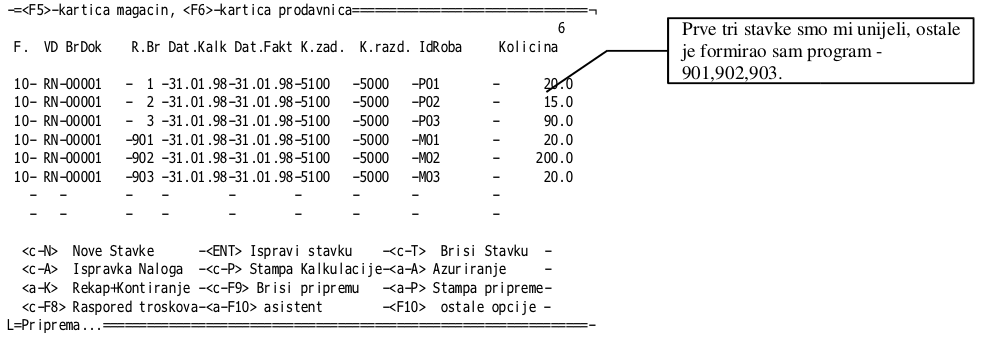

Kada završimo unos podataka, tabela pripreme izgleda :

Prve tri stavke smo mi unijeli, ostale je formirao sam program 901,902,903.

Kada se nalazimo u tabeli pripreme, sa <c-F8> pokrećemo opciju raporeda troškova na pojedine proizvode. Program sada proporcionalno prodajnim cijenama raspoređuje trošak sirovina, i na taj način formira nabavne cijene - cijene koštanja pojedinih proizvoda.

Odštampajmo sada ovaj dokument, da vidimo šta smo dobili:

Znači, izvršen je raspored troškova na pojedine proizvode. Pri ažuriranju dobijamo sljedeći FIN nalog:

Šta smo dobili?¶

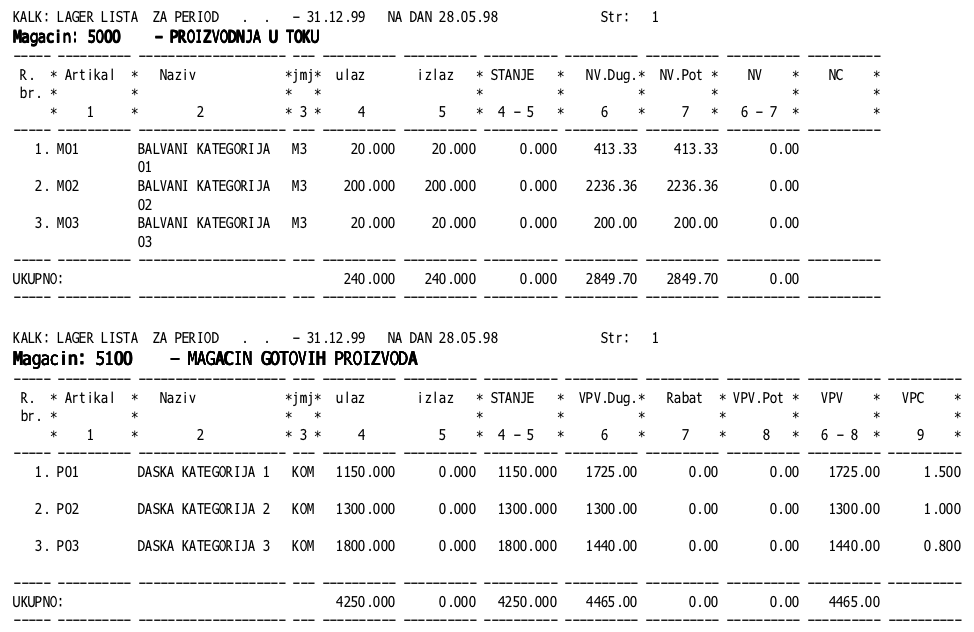

Odgovarajuče lager liste će nam dati najbolje informacije. Gornjim dokumentom došlo je do promjene stanja magacina 5000 i 5100:

Izlaz kupcu po veleprodaji - kalkulacija tip 14¶

Kada smo zadužili skladište gotovih proizvoda, idemo na prodaju. Naglasimo da je, s obzirom na neophodnost hronologije obrade robno/materijalnih dokumenata (radi obračuna nabavne-cijene koštanja), najispravnije sve izlaze kupcima u toku prvog mjeseca staviti na 01.02, s tim što se datum fakture može naglasiti na dan kada je ona napravljena.

Znači datum kalkulacije (po kome se sortiraju robne kartice) je 01.02, a datum fakture je 10.01, kada je faktura i napravljena.

Maska za unos prve stavke bi izgledala:

Izvještaj je, u odnosu na robnu kalkulaciju izlaza kupcu po maloprodaji slijedeći:

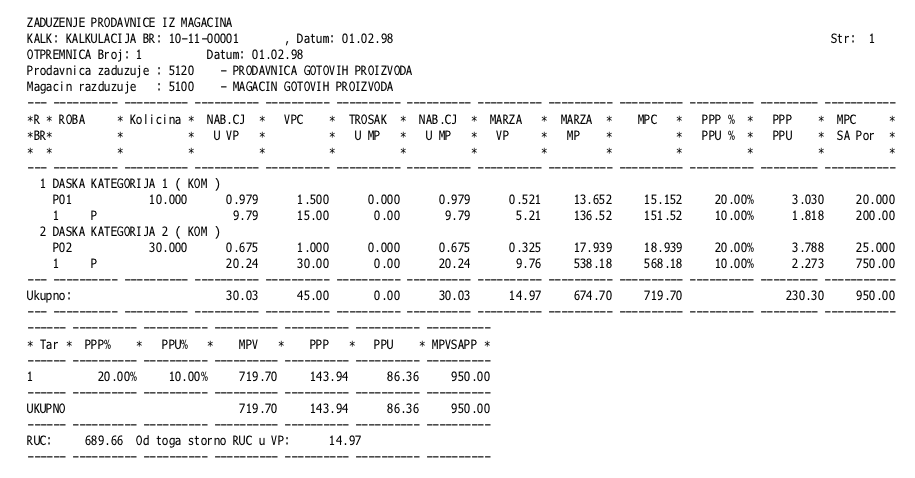

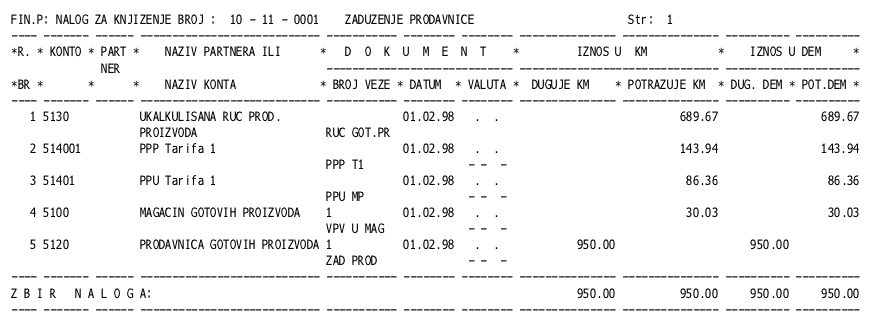

Zaduženje prodavnice gotovih proizvoda - kalkulacija tip 11¶

Zaduženje prodavice u potpunosti je analogno zaduženju prodavnice robe:¶

Razduženje prodavnice gotovih proizvoda - kalkulacija tip 42¶